Tres acontecimientos claves para entender el entorno financiero internacional

Las políticas agresivas para contener las nuevas variantes de la COVID-19, los problemas de las cadenas logísticas y el conflicto entre Rusia y Ucrania son algunos de los factores que este año golpean con fuerza a la economía global.

Las políticas agresivas para contener las nuevas variantes de la COVID-19, los problemas de las cadenas logísticas y el conflicto entre Rusia y Ucrania son algunos de los factores que este año golpean con fuerza a la economía global.

El panorama global del sector financiero en el 2022 es muy complicado, debido a las consecuencias de las políticas económicas emprendidas en años anteriores, pero también por acontecimientos ocurridos este año. En ese sentido, existen tres factores que nos permitirán entender mejor la situación actual: las acciones tomadas por los Gobiernos y bancos centrales antes de la pandemia, los problemas en las cadenas logísticas y las nuevas medidas tomadas por los bancos centrales de todo el mundo.

Fuente: The Economist

La economía antes de la pandemia

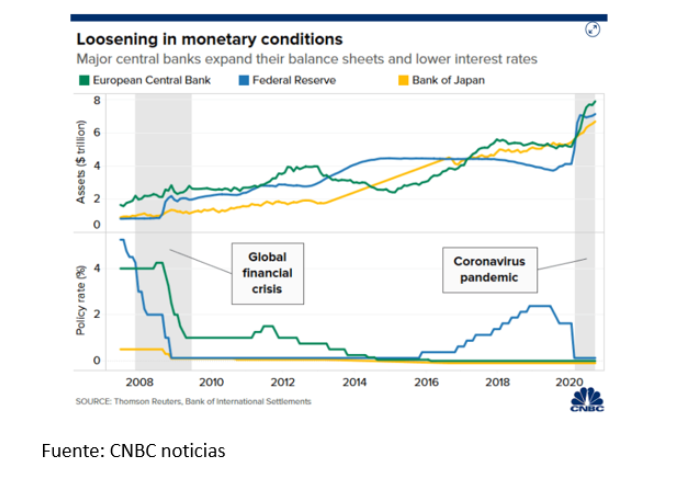

A partir de la crisis financiera del 2008, los bancos centrales y Gobiernos del mundo adoptaron políticas expansivas por el lado fiscal y monetario. Un ejemplo de ello fueron los programas de reducción de las tasas de interés de referencia, los cuales provocaron que muchas economías registraran tasas de interés real negativas. Se trata de un fenómeno extraño que ya no se observaba en el mundo desde la década de 1980 y que genera incentivos perversos en las finanzas y en la decisión de inversión de las empresas, debido al bajo costo de endeudamiento.

Los estímulos fiscales generados por los Gobiernos, la reducción de impuestos, los salvatajes a los bancos, así como los bonos de apoyo emitidos por Estados Unidos permitieron resolver la crisis financiera posterior al 2008. Así, la economía mundial atravesó por un periodo estable con un ligero crecimiento que convivía con estímulos por el lado fiscal y monetario. Los dos estímulos más importantes fueron la reducción de la tasa de interés de referencia y la inyección de liquidez a bancos y empresas mediante la compra de bonos.

En esa línea, es importante tomar en cuenta que la expansión previa a la COVID-19 presentaba cuatro características claves que permiten entender la crisis actual:

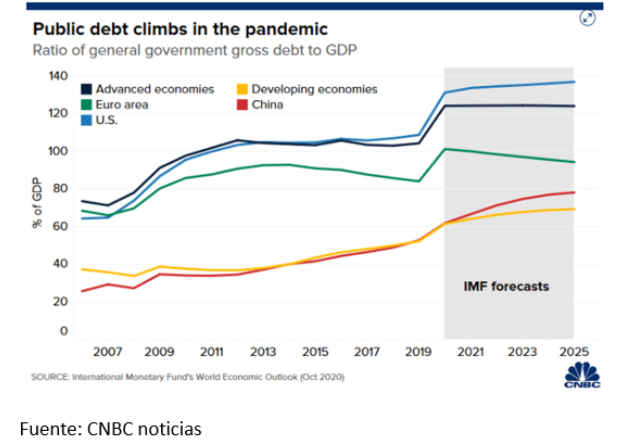

Las empresas, los Gobiernos y las personas registraban altos niveles de endeudamiento, derivados de tasas de interés reducidas. Esta variable macroeconómica fue constante entre los años 2008 y 2019. Hasta la fecha, solo el nivel de endeudamiento de Estados Unidos supera cuatro veces su producto bruto interno (PBI), lo cual es altamente riesgoso a nivel financiero.

La revolución industrial 4.0 que empezó en el 2000 generó cambios en la matriz de valor de las empresas, que prevalecen en la actualidad. Hace veinte años, las empresas con más alta capitalización bursátil eran cadenas de supermercados, petroleras y bancos. Hoy, nueve de las diez compañías más valoradas en el mercado pertenecen al sector tecnología.

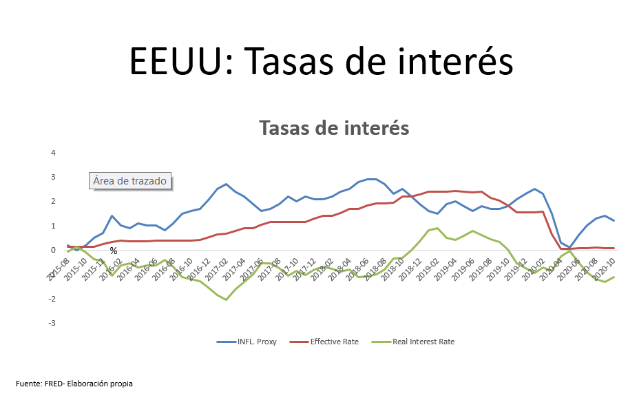

Las tasas de interés reales fueron negativas en algunos casos y condujeron a decisiones de inversión erradas. Una tasa muy baja genera que los proyectos de inversión, antes considerados no rentables, ahora parezcan rentables porque los costos financieros son muy bajos. Debido a que las tasas de descuento a los que se someten los flujos descontados de caja son más bajas, el valor de las empresas y los proyectos aumenta de manera artificial. Cuando las tasas suben, esos mismos proyectos perderán rentabilidad y, en muchos casos, se producirán quiebras y cierres de compañías.

Las tasas de interés reales fueron negativas en algunos casos y condujeron a decisiones de inversión erradas. Una tasa muy baja genera que los proyectos de inversión, antes considerados no rentables, ahora parezcan rentables porque los costos financieros son muy bajos. Debido a que las tasas de descuento a los que se someten los flujos descontados de caja son más bajas, el valor de las empresas y los proyectos aumenta de manera artificial. Cuando las tasas suben, esos mismos proyectos perderán rentabilidad y, en muchos casos, se producirán quiebras y cierres de compañías.

La herramienta más común entre los bancos centrales para controlar la inflación era subir las tasas de interés para provocar una disminución del consumo, la demanda y los precios. Sin embargo, la inflación actual no responde a un exceso en la demanda, sino a la ruptura de la cadena de suministros, debido a la COVID-19 y a la guerra.

En el caso específico del Perú, el Banco Central de Reserva (BCRP) elevó sus tasas de interés de referencia con más agresividad y rapidez que cualquier otro país latinoamericano. Si bien esta acción corresponde a su función de controlar la inflación, no genera los resultados esperados por el contexto antes explicado.

En el Perú, el precio de los productos se determina con base en cuatro factores clave: el tipo de cambio, los componentes importados y la inestabilidad política, social y económica. Esta última es afectada por las expectativas de los agentes económicos que también juegan un papel crucial porque generan fluctuaciones fuertes en el tipo de cambio.

Se proyecta que los bancos centrales impulsen un aumento sostenido de las tasas de interés para generar una recesión, enfriar la economía y motivar a que los agentes económicos demanden cada vez menos para que los precios bajen. Sin embargo, no se tiene claro cuánto tiempo durará este proceso en su totalidad. ¿Crees que estas políticas se prolongarán por mucho o por corto tiempo? Déjanos tu opinión.

En la siguiente entrega, analizaremos a fondo las implicancias legales relacionadas con estos y otros cambios importantes en el entorno financiero internacional.

*Ernesto Cuadros es docente del Diploma Internacional en Derecho Financiero y Mercado de Valores

Cuando el mundo empezaba a superar el impacto inicial de ómicron en Febrero 2021, empezó la guerra entre Rusia y Ucrania. Este conflicto ha generado problemas de abastecimiento de gas en Europa, escasez de petróleo, aumento de precios de commodities y una creciente crisis alimentaria, gravemente afectada por las ineficientes políticas de cambio climático de gobiernos y empresas y porque ambos países son grandes productores de alimentos como el trigo. Frente a la escasez, se observa un nuevo aumento de precios y episodios de desabastecimiento.

Comentarios

Publicar un comentario